Resultat af beregning

Udenlandsk momsberegner (EU & udland) – beregn netto, moms og brutto

Her kan du hurtigt beregne moms for europæiske lande – perfekt når du handler på tværs af EU og vil se forskellen på landenes standard-, reducerede og superreducerede satser. Du vælger bare land og momstype, og så regner beregneren frem og tilbage mellem netto (ekskl. moms), momsbeløb og brutto (inkl. moms) på få sekunder. Det er især nyttigt til tilbud, fakturatjek og prisberegninger, når du sælger eller køber i udlandet og vil være sikker på, at tallene hænger sammen.

Hvad er EU-moms (intracommunitær moms)?

EU-moms (eller det vi kalder intracommunitær moms) er den afgift, der gælder, når vi handler med varer og ydelser på tværs af EU-landenes grænser.

Når du sælger varer til et andet EU-land, betragtes det ikke som traditionel import eller eksport, men derimod som en interntrafik i EU. Det er en kæmpe fordel, da det fjerner unødvendige toldafgifter og ekstra skatter på det grænseoverskridende salg.

Selve logikken er ret enkel: Momsen beregnes ud fra, hvor køberen befinder sig, og ikke sælgeren. Det betyder i praksis, at varer solgt til virksomheder i andre EU-lande ofte har en momsats på nul i sælgerens land, hvorefter de bliver beskattet efter momsreglerne i købers land.

Dette system er skabt for at forenkle samhandlen i EU, mindske skattesvig og sikre, at momsen bliver opkrævet der, hvor varen rent faktisk forbruges. Det skaber lige konkurrencevilkår for alle virksomheder på det indre marked.

Kilde: Se de opdaterede data og yderligere detaljer om EU’s fælles momssystem på Wikipedia.

Momskategorier i Europa

EU-landene opererer med forskellige momssatser alt efter, hvilken type vare eller ydelse der er tale om. Disse satser er opdelt i følgende kategorier:

- Standardsats: Dette er den generelle momssats, der gælder for langt de fleste varer og tjenesteydelser. Selvom satserne varierer fra land til land, skal de i EU som minimum være på 15 %.

- Reduceret sats: Denne sats bruges på specifikke områder som fødevarer, medicinske produkter eller offentlig transport for at gøre nødvendighedsvarer mere overkommelige. En reduceret sats skal være på mindst 5 %.

- Superreduceret sats: Nogle EU-lande vælger at gå endnu lavere for at støtte basale fornødenheder som basale fødevarer eller bøger. Denne sats ligger under den normale reducerede sats og er ikke obligatorisk for alle medlemslande.

- Nulsats (Zero rate): Her pålægges der ingen moms på varen, selvom den teknisk set stadig er afgiftspligtig. De mest kendte eksempler er eksport og leverancer inden for EU. For at anvende nulsats skal du altid verificere køberens momsnummer via VIES-systemet.

- Parkeringstakst (mellemsats): Visse lande anvender denne særlige sats på ydelser, der ikke er nævnt i EU’s momsdirektivs bilag III. Her må satsen dog aldrig være lavere end 12 %.

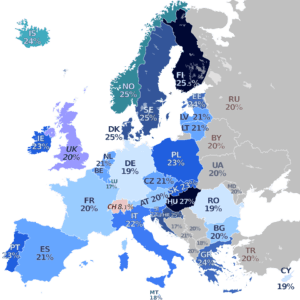

Oversigt over momssatser i Europa

Herunder finder du en opdateret liste over de mest almindelige udenlandske momssatser for handel i Europa. Det er afgørende for din virksomhed at kende den korrekte standardmoms, når du udfører grænseoverskridende handel eller skal indberette momsrefusion fra udlandet. Bemærk, at selvom tabellen viser standardsatserne, kan visse produktkategorier være omfattet af reducerede satser eller reglerne om omvendt betalingspligt.

| Land | Standard | Reduceret | Superreduceret |

| 🇩🇰 Danmark | 25% | Ingen | Ingen |

| 🇸🇪 Sverige | 25% | 12% | 6% |

| 🇳🇴 Norge | 25% | 15% | 11,1% / 0% |

| 🇩🇪 Tyskland | 19% | 7% | – |

| 🇫🇷 Frankrig | 20% | 10% | 5,5% / 2,1% |

| 🇪🇸 Spanien | 21% | 10% | 4% |

| 🇮🇹 Italien | 22% | 10% | 5% / 4% |

| 🇳🇱 Holland | 21% | 9% | 0% |

| 🇭🇺 Ungarn | 27% | 18% | 5% |

| 🇫🇮 Finland | 25,5% | 14% | 10% |

| 🇵🇱 Polen | 23% | 8% | 5% / 0% |

| 🇧🇪 Belgien | 21% | 12% | 6% |

| 🇦🇹 Østrig | 20% | 13% | 10% |

| 🇮🇪 Irland | 23% | 13,5% | 9% / 4,8% / 0% |

| 🇵🇹 Portugal | 23% | 13% | 6% |

| 🇬🇷 Grækenland | 24% | 13% | 6% |

| 🇨🇿 Tjekkiet | 21% | 12% | – |

| 🇷🇴 Rumænien | 21% | 11% | – |

| 🇧🇬 Bulgarien | 20% | 9% | – |

| 🇱🇺 Luxembourg | 17% | 14% / 8% | 3% |

| 🇭🇷 Kroatien | 25% | 13% | 5% |

| 🇸🇮 Slovenien | 22% | 9,5% | 5% |

| 🇸🇰 Slovakiet | 23% | 19% | 5% |

| 🇪E Estland | 24% | 13% | 9% / 0% |

| 🇲🇹 Malta | 18% | 7% | 5% / 0% |

| 🇨🇾 Cypern | 19% | 9% | 5% |

| 🇱🇹 Litauen | 21% | 9% | 5% |

| 🇱🇻 Letland | 21% | 12% | 5% |

Hvad dækker de reducerede momssatser over?

Det kan virke forvirrende med alle de procenter, men de lavere satser er faktisk sat i verden for at give din pengepung lidt luft, når du køber helt basale ting. Her er en hurtig gennemgang af, hvad de forskellige kategorier typisk dækker over i praksis:

- Reduceret sats: Bruges ofte på hotelophold, restauranter, visse fødevarer og medicinske produkter.

- Superreduceret sats: Anvendes normalt på helt basale nødvendigheder såsom aviser, bøger, visse basale fødevarer og hjælpemidler til handicappede.

- Danmark: Som det ses i tabellen, er Danmark unik i EU ved kun at have én momssats på 25 %, hvilket betyder, at vi ikke har reducerede satser på f.eks. fødevarer eller bøger.

Hvornår betaler man udenlandsk moms? (B2B vs. B2C)

Det korte svar er: det afhænger af hvem du sælger til, og hvor kunden er.

Hvis du vil læse det “rigtige” sted (og ikke bare blog-gætterier), så brug:

- Skat: Moms ved handel med udlandet

- Skat: Moms ved køb af varer/ydelser i EU (omvendt betalingspligt m.m.)

- EU: VAT rules & rates (Your Europe) (hvis din browser sender dig til en anden sprogversion, er indholdet det samme)